近日,工行、農行、中行、建行、交行、郵儲銀行六大國有銀行集體下調存款掛牌利率,拉開了新一輪存款利率下調的序幕。在國有大行率先行動后,全國性股份制銀行、部分區域性銀行也火速跟進,一時間,“降息潮”愈演愈烈。據了解,經過此次調整,活期存款接近零利率,1年期定存利率跌破1%,存款利率全面進入1%時代。

六大行拉開降息序幕

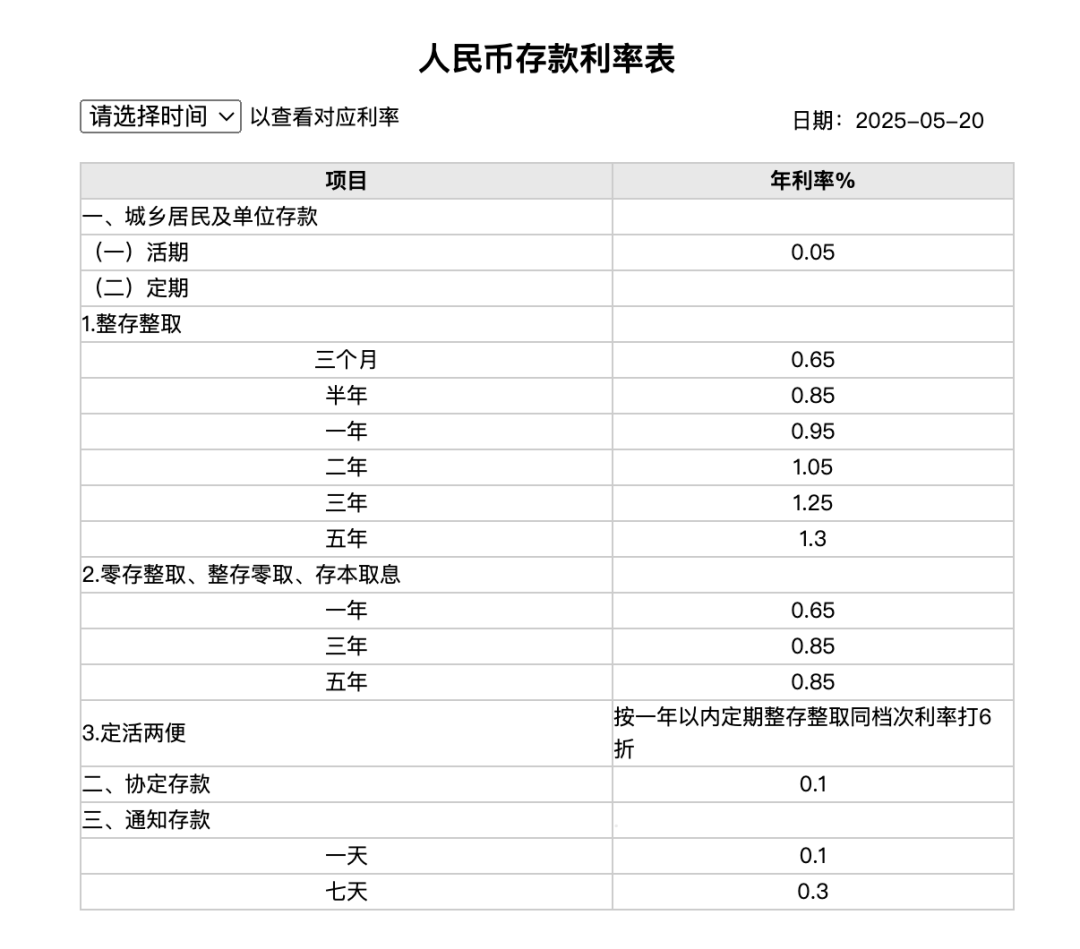

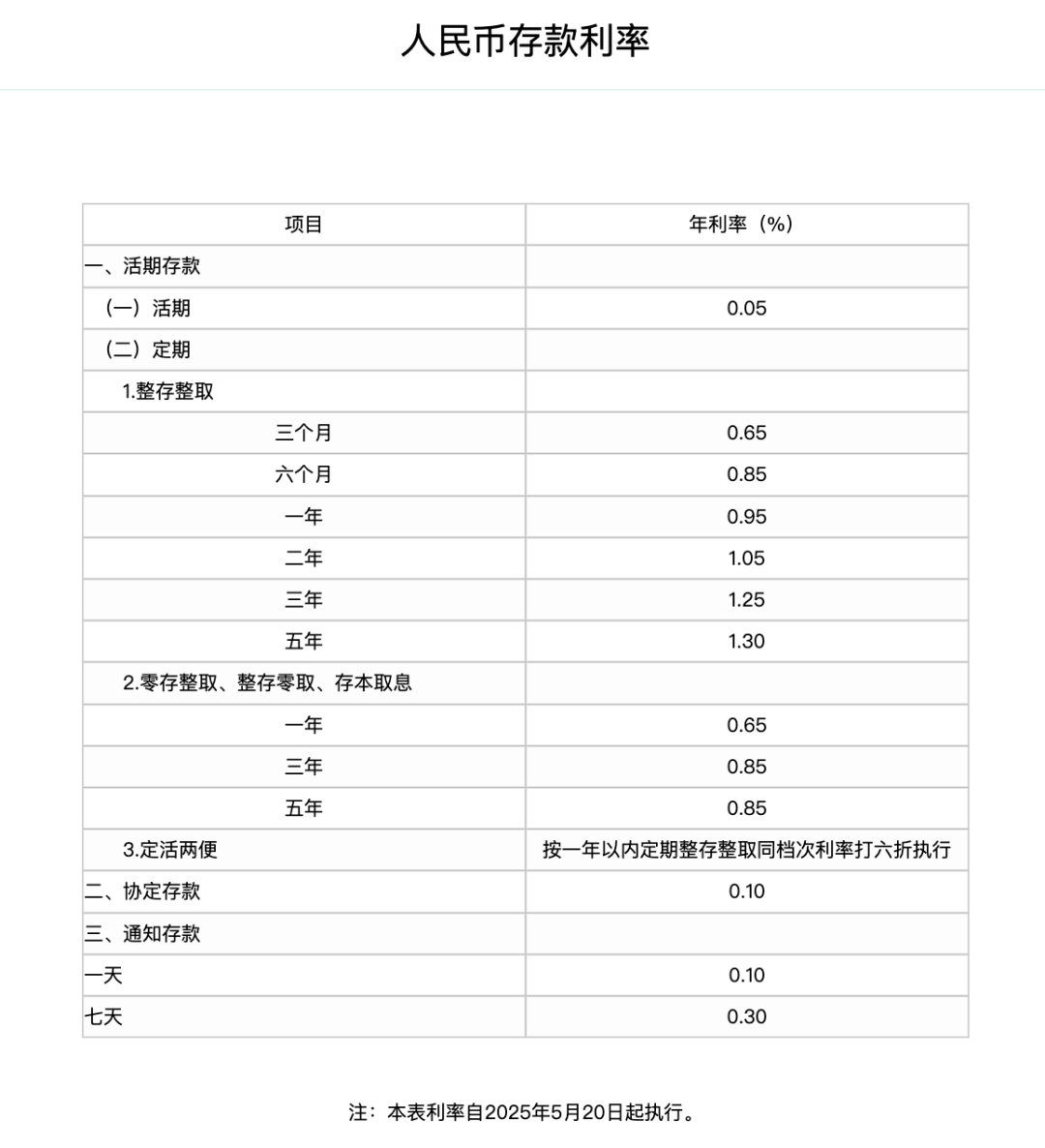

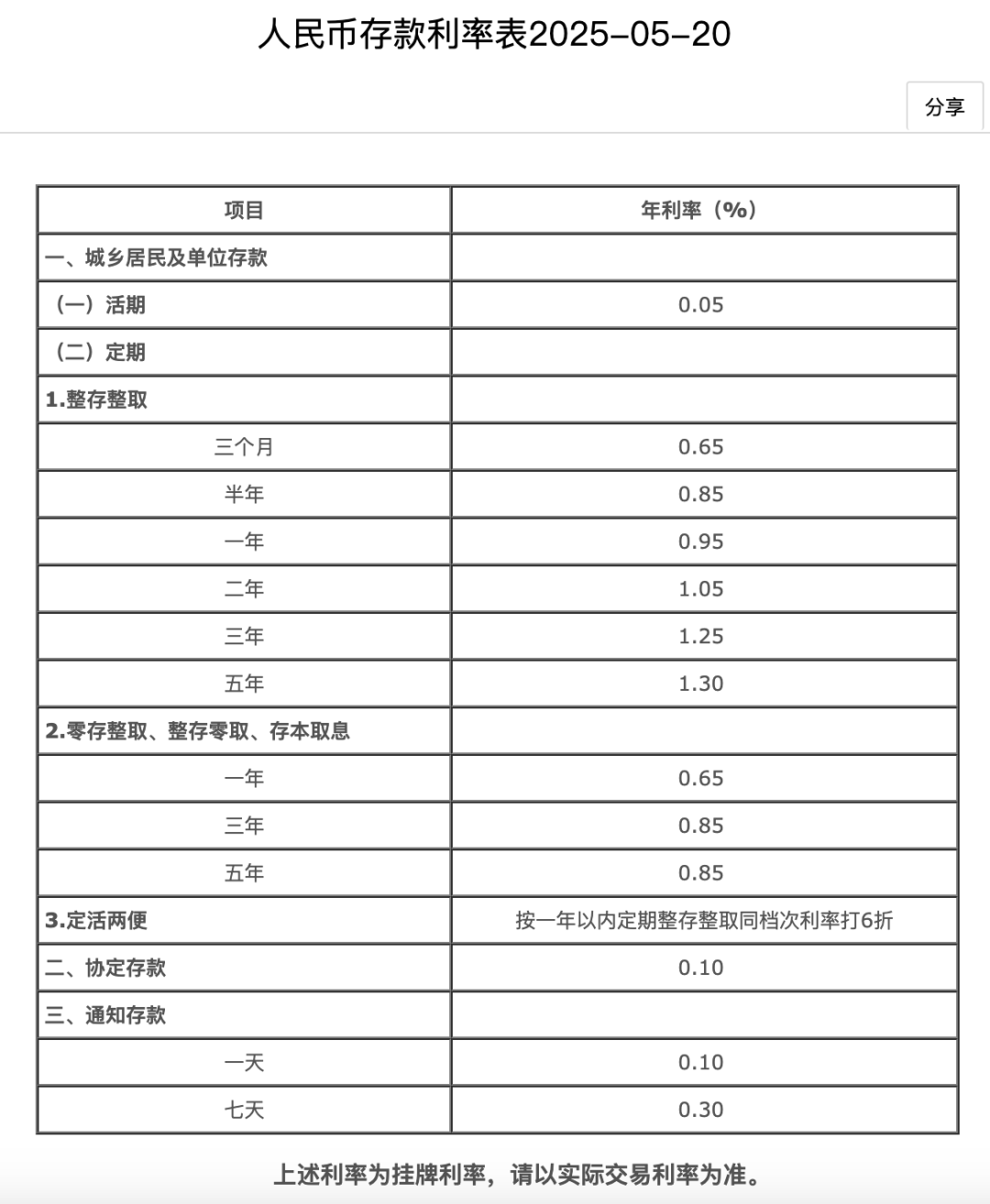

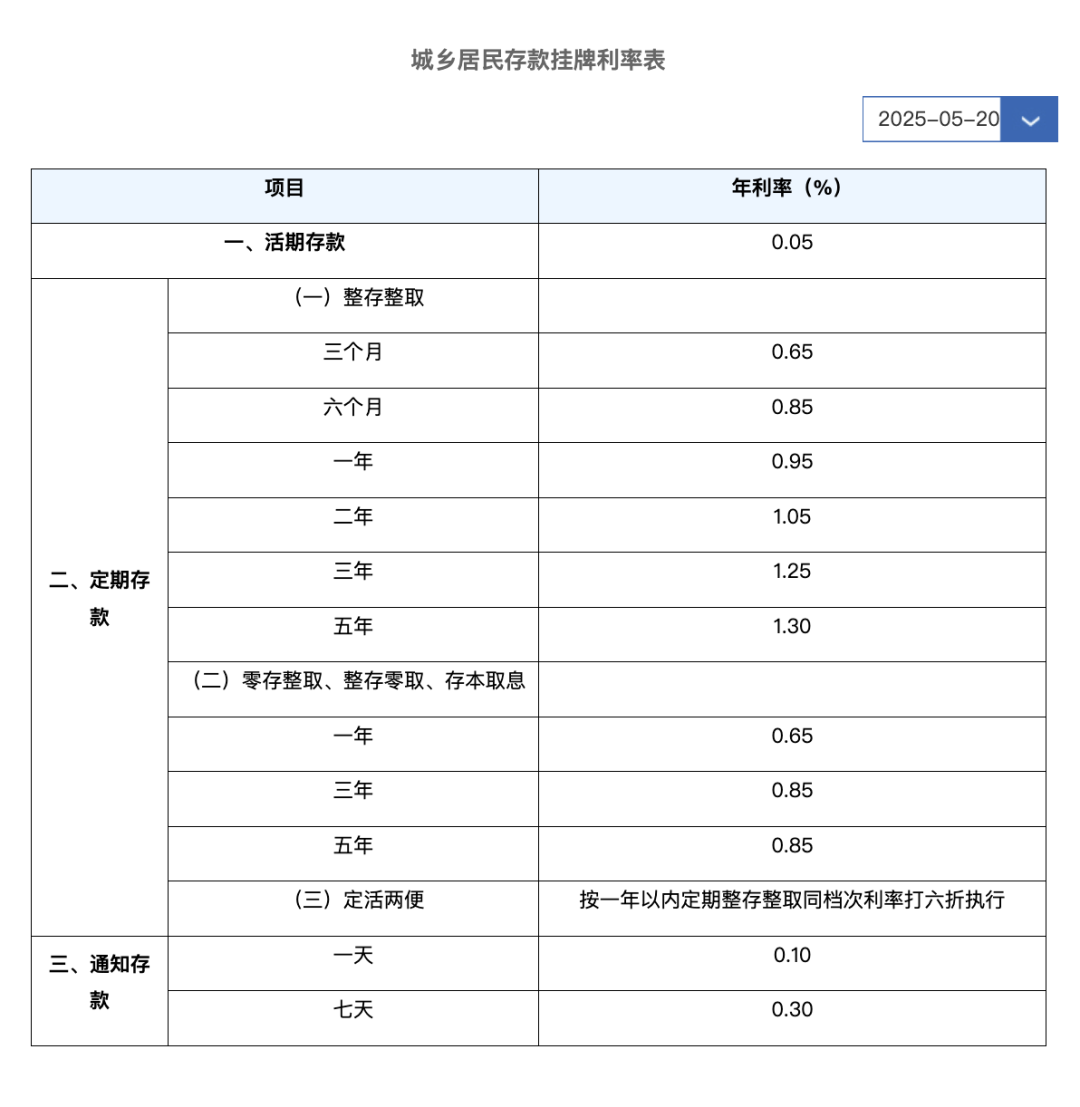

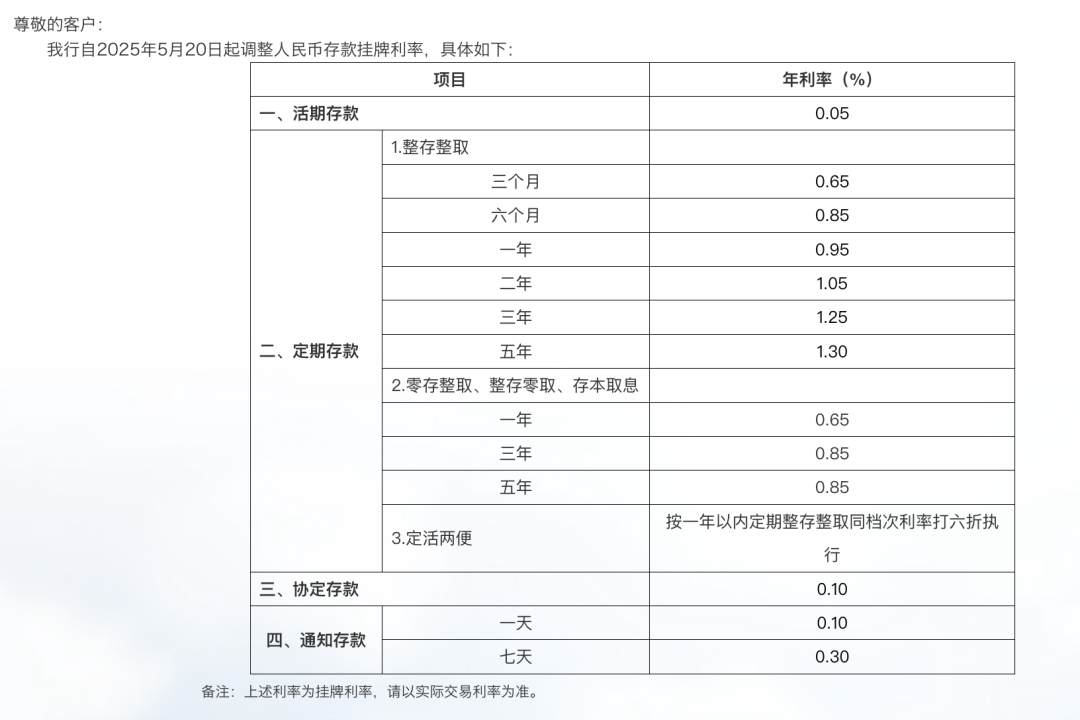

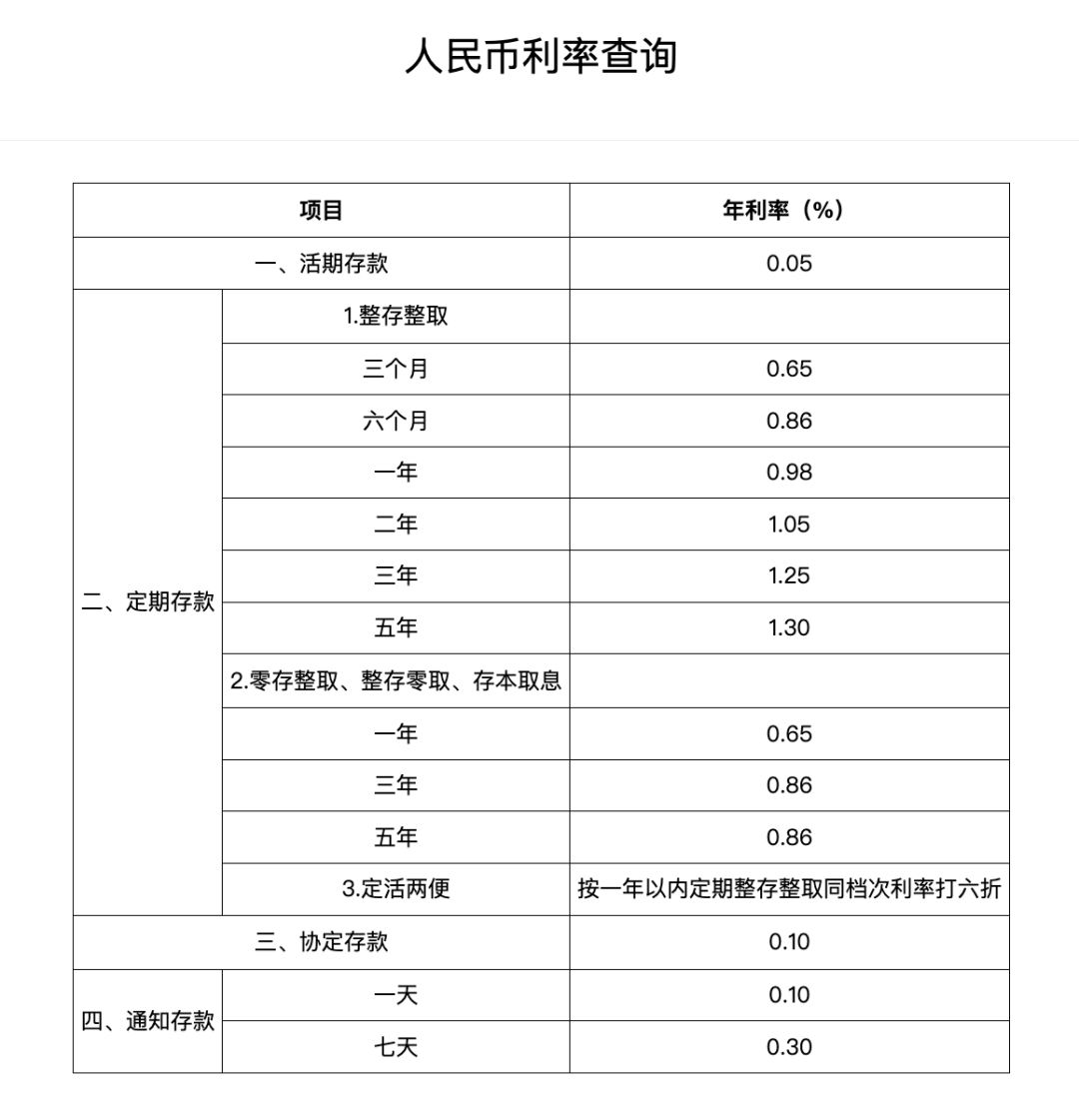

據了解,此次六家國有大行下調涉及多個存款品種。其中,活期利率下調5個基點至0.05%;定期整存整取三個月期、半年期、一年期、二年期均下調15個基點,分別為0.65%、0.85%(郵儲銀行為0.86%)、0.95%(郵儲銀行為0.98%)、1.05%。

值得注意的是,本輪國有大行存款掛牌利率下調后,三年期和五年期均下調25個基點,分別降至1.25%和1.3%。經過此次調整,存款利率全面進入1%時代。

中國工商銀行:

中國農業銀行:

中國銀行:

中國建設銀行:

交通銀行:

郵儲銀行:

股份行及城商行快速跟進

“根據經驗來看,此前存款利率下調,都是國有大行帶頭,股份制銀行、城商行隨之跟進,中小銀行陸續實施。這意味著,接下來其他銀行將陸續調整存款利率。”青島一股份制銀行理財經理向記者表示。

記者采訪了解到,在股份制銀行方面,多數銀行整存整取1年期、2年期掛牌利率分別降至1.15%、1.2%。三年期和五年期定期存款利率調整幅度普遍較大。

除全國性銀行外,部分區域性銀行也迅速跟進調整。這些利率相比國有大行、全國性股份制銀行同期利率略高,在吸引儲戶存款方面具有一定優勢。

銀行凈息差持續承壓

此次銀行密集調降利率主要是因為銀行凈息差持續承壓。來自金融監管總局最新數據顯示,2025年一季度末,商業銀行凈息差為1.43%,較2024年末下降9個基點。此次調降存款利率直接響應央行降準降息組合拳,旨在降低銀行資金成本,緩解凈息差收窄壓力,為后續貸款讓利實體經濟騰挪空間。

存款利率是否還有進一步下調空間?業內人士指出,從目前銀行凈息差壓力、存款市場結構失衡及引導實體經濟融資成本進一步下降、市場利率維持低位等方面看,國內存款利率仍有下調可能。不過,隨著利率進一步走低,尤其是活期存款利率降至0.05%,后續存款掛牌利率統一調整的空間明顯收窄。

存款“搬家”趨勢日益顯現

面對當前低利率環境,存款搬家的趨勢正日益顯現。根據央行數據,4月份居民部門存款減少1.39萬億元,同期非銀存款大增,非銀行業金融機構存款增加1.57萬億元,同比增加1.90萬億元。

“2020年的時候存100萬,五年期利率能有4%至5%,現在真是低太多了。”在市北區敦化路一股份制銀行的營業廳內,儲戶王阿姨對記者說,近期她把到期的存款取出,發現現在的定期利率已是“1”開頭,百萬存款五年期利息“縮水”了三分之二。

值得注意的是,在當前低利率環境下,不少年輕一族將理財、投資的方向轉向了基金。據螞蟻財富公布的數據顯示,截至2025年4月底,有937萬名90后、00后同時配置了余額寶貨幣基金、債券基金、黃金基金。今年前4個月“固收+”基金用戶同比增長88%。與此同時,來自天相投顧數據顯示,一季度“固收+”基金規模增長超1000億元,環比增長5.55%。

業內人士分析指出,年輕人通過多元化配置降低對單一資產的依賴,提升抗風險能力,這一現象既是挑戰,也是機遇。投資者需在低利率時代主動優化配置,平衡收益與風險,而金融機構則需提供更多透明、低門檻的穩健產品,共同推動財富管理市場健康發展。

青島財經日報/首頁新聞記者 李雯

責任編輯:李頡

請輸入驗證碼