連跌三年的港股市場,終于支棱起來了。4月22日起,恒生指數(shù)連續(xù)上漲十個交易日,累計漲幅近15%,創(chuàng)2018年以來最長連漲紀錄。經(jīng)過兩個交易日的短暫調(diào)整后,恒指再度走出三連陽,5月13日收盤上漲0.8%,創(chuàng)出19123.48點新高,本輪上漲啟動以來累計漲幅超過17%。同期,恒生科技指數(shù)累計漲幅超過20%。

在恒指連續(xù)上漲的十個交易日中,連續(xù)六個交易日收陽線,實屬罕見。

狼叔手動復(fù)盤后發(fā)現(xiàn),2018年1月16日,恒生指數(shù)曾連續(xù)七個交易日上漲,三個交易日后創(chuàng)33484.08歷史最高點,其后轉(zhuǎn)入熊市。

2020年12月29日—2021年2月17日,恒生指數(shù)在熊市反彈的兩波上漲中,出現(xiàn)過三次五連陽,累計漲幅均在6%左右。

三路“聰明錢”抄底搶籌

恒生指數(shù)在低位啟動逼空上漲,無疑是有增量資金集中入場掃貨。這些抄底的“聰明錢”哪兒來的?

狼叔認為,至少有兩路抄底大軍可以確定。

1.拋售日股的國際資本。日經(jīng)225指數(shù)3月25日見頂41087.8點,然后一路下跌。這期間港股市場開始筑底。4月22日,恒生指數(shù)跳空高開啟動本輪行情,前一個交易日日經(jīng)225指數(shù)大跌2.26%,創(chuàng)近一月新低。

據(jù)EPFR(新興組合研究數(shù)據(jù))統(tǒng)計,2月中旬開始,日本和印度股市的外資凈流入規(guī)模開始見頂回落,港股凈流出規(guī)模開始縮減。壓倒了日股,翹起了港股。其余亞太市場,如越南等股市節(jié)奏與日本股市相似,港股市場在近一個月中,可謂是一枝獨秀。

通常,亞太市場在海外機構(gòu)持倉中是作為一個整體存在的,日元急劇貶值的風險由日本股市向其他市場傳遞,這會促使海外機構(gòu)逢高賣出日本等股市資產(chǎn),轉(zhuǎn)而增持尚在低位的港股市場。

2.南下的本土機構(gòu)。南向資金在恒生指數(shù)持續(xù)上漲的這個交易周內(nèi)累計凈買入102.89億港元,已連續(xù)凈流入20個交易日。

根據(jù)Wind數(shù)據(jù),今年一季度主動偏股型基金的港股倉位由去年四季度的8.7%升至9.3%。今年以來,南向資金累計凈流入規(guī)模近1900億元,今年2月以來,南向資金幾乎每個交易日都在凈流入。

此外,一位機構(gòu)圈好友還向狼叔提供了一個有意思的角度。近期,美國聯(lián)邦政府27年來首次修訂官方表格中的族裔分類方式,對亞裔再細分原國籍。這個《亞裔細分法案》可能導(dǎo)致部分美籍華人擔憂自己的資產(chǎn)安全,于是把資金搬到了港股市場。

第三點無法考證,權(quán)當個段子聽,但前兩者的資金體量和買入力度,已經(jīng)足以發(fā)動一輪行情。

短期超買 中長期利好未充分兌現(xiàn)

問題來了,資金為什么搶籌港股?上漲有持續(xù)性嗎?

同樣講三點:

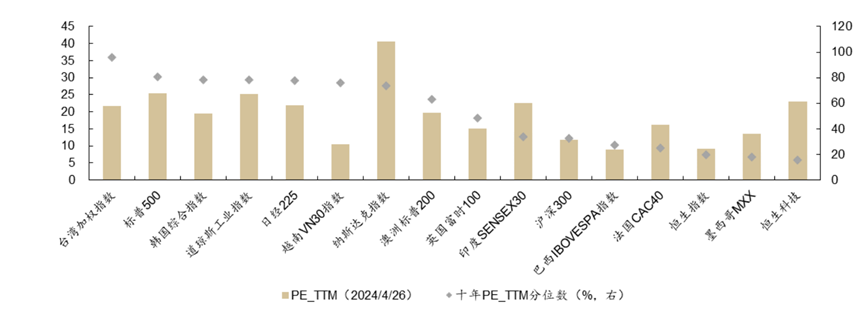

1.足夠便宜。從全球范圍看,近三年港股表現(xiàn)可以說全球墊底,周邊市場都在漲,偏偏港股不漲,這就形成了洼地。從近十年數(shù)據(jù)看,納指、標普、日經(jīng)225等都位于歷史最高水平的約80%分位,恒生指數(shù)和恒生科技指數(shù)則處于約20%分位,在全球主要市場中可以說最便宜。

全球主要市場市盈率水平對比 來源:Wind 截至2024年4月26日

經(jīng)過多年下跌,恒生指數(shù)股息率已經(jīng)達到約4%,高居近十年最高水平的約90%分位。從市盈率和股息率兩個指標看,港股的確夠便宜了。

2.比較優(yōu)勢。只有股價和市盈率便宜還不夠,過去三年港股持續(xù)下跌,機構(gòu)唱多港股的理由主要也是便宜,但港股偏偏不漲,因為時機不到。

現(xiàn)在做多港股的時機比以往更好。首先是美股和日本為首的亞太股市,都在歷史高位進入調(diào)整,多年不漲的港股真正具備了安全性和性價比。其次,中國一季度GDP增長5.3%,取得較為明顯的增長,明顯降低了外資機構(gòu)對中國市場的擔憂。2021年將恒大評級下調(diào)至賣出的空頭之王UBS瑞銀,最近轉(zhuǎn)向積極看多,將香港股票評級上調(diào)至超配,并看好中國房地產(chǎn)市場。房地產(chǎn)股正是近期推動恒指上行的重要力量。

大空頭UBS轉(zhuǎn)向,看多理由包括中國政府政策發(fā)力、中國杠桿低于美日當年情景、供給減少,地產(chǎn)供需可能在明年反轉(zhuǎn)。當我們還在擔心經(jīng)濟復(fù)蘇持續(xù)性時,外資機構(gòu)已經(jīng)唱多做多了。

3.潛在資金。港股市場潛在增量資金較多,根據(jù)中金公司統(tǒng)計,目前公募基金對港股市場配置比重處于2019年以來最低水平,公募基金整體對于港股的低配狀態(tài)還沒有變化。根據(jù)EPFR數(shù)據(jù),3月份亞太基金對日本股市配置比重約為45%,而對港股只有5%左右。日本股市如果進一步下跌,預(yù)計會推動外資進一步流向港股。

分析至此,港股中期運行邏輯就很明確了,外看日本和亞太其他股市表現(xiàn),風險越大,港股避險價值越高;內(nèi)看中國經(jīng)濟復(fù)蘇力度,力度越強,港股價值修復(fù)空間越大。

至于短期,需要注意超買壓力。Wind數(shù)據(jù)顯示,當前恒生指數(shù)超買程度已創(chuàng)2023年1月以來新高。恒生指數(shù)在19000點區(qū)域面臨月線長期下降通道壓力。

最后,狼叔根據(jù)東方財富Choice近一周漲幅數(shù)據(jù),篩選出三只港股主題基金:

華夏恒生互聯(lián)網(wǎng)科技業(yè)ETF

一季報前五大重倉股分別為騰訊、美團、快手、網(wǎng)易、京東,個股占比均超過10%,是一只持倉集中度很高的基金,可以看成一只恒生科技指數(shù)的增強基金,適合上漲市中博彈性。

匯添富恒生科技ETF

這是一只跟蹤恒生科技指數(shù)的標準型指數(shù)基金,持倉與華夏恒生互聯(lián)網(wǎng)科技業(yè)ETF相仿,但單只個股權(quán)重均不超過10%,適合跟蹤指數(shù)獲得市場平均收益。

博時恒生醫(yī)療保健QDII

該基金投資港股市場創(chuàng)新藥公司,前五大重倉股分別是百濟神州、藥明生物、石藥集團、信達生物、中國生物制藥,權(quán)重分布比較均衡。港股創(chuàng)新藥行業(yè)嚴重超跌,該基金單位凈值已經(jīng)跌到不足0.4元。但從盤面看,抄底資金主攻方向是金融、地產(chǎn)和互聯(lián)網(wǎng)科技,創(chuàng)新藥行業(yè)屬于跟風上漲。該基金適合獲取補漲收益。

來源:老狼財經(jīng)

責任編輯:林紅

(提示:投資有風險,觀點僅供參考,不作為決策依據(jù)。)

請輸入驗證碼