在近期資金面趨緊、萬億國債即將發行的情況下,市場高度關注11月MLF的續做情況。

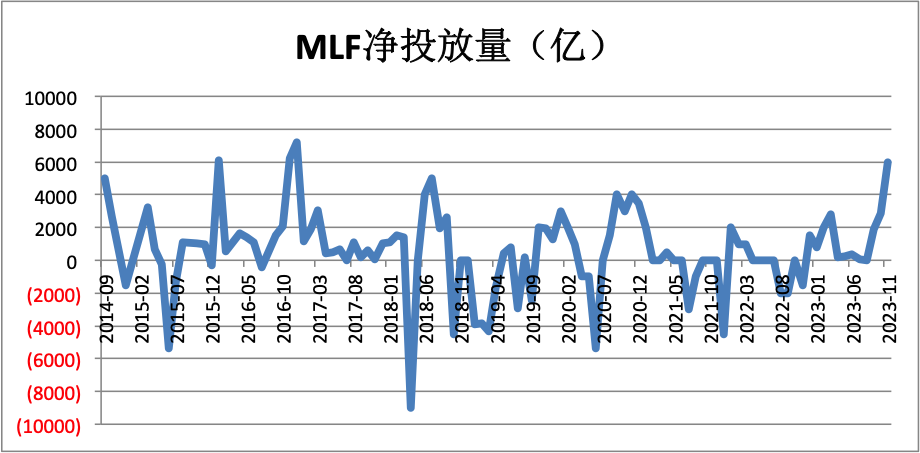

央行公告稱,11月15日人民銀行開展14500億元中期借貸便利(MLF)操作。11月MLF到期規模為8500億,意味著央行凈投放規模為6000億。據記者梳理,11月MLF凈投放規模創2016年12月(83個月)以來的新高,以緩解政府債發行引起的流動性緊張。

在MLF大幅超額續做、人民幣存在貶值壓力的背景下,短期降準的概率降低。由于MLF利率不變,11月LPR大概率保持不變。

緩釋市場流動性緊張

2019 年8 月,央行推進貸款利率市場化改革。改革后的LPR由各報價行按照對最優質客戶執行的貸款利率,于每月20 日(遇節假日順延)以公開市場操作利率(主要指中期借貸便利MLF 利率)加點的方式形成報價。此后,MLF逐步形成了每月月中操作的慣例,量價指標的變化成為市場關注的重點。

11月15日,央行公告稱,為維護銀行體系流動性合理充裕,對沖稅期高峰、政府債券發行繳款等短期因素的影響,同時適當供應中長期基礎貨幣,2023年11月15日人民銀行開展4950億元公開市場逆回購操作和14500億元中期借貸便利(MLF)操作。

從量上看,11月MLF到期規模為8500億,意味著央行凈投放規模為6000億。據記者梳理,11月MLF凈投放規模創歷史第四高,僅次于2016年1月(6125億)、2016年11與(6240億)、2016年12月(7215億),創2016年12月(83個月)以來的新高。

如從絕對規模來看,2019年8月LPR改革以來,MLF凈投放量超過3000億的月份僅有2020年11月(4000億)、2020年9月(4000億)、2020年12月(3500億)。因此無論從LPR改革前還是LPR改革后看,單月6000億的凈投放規模都處于非常高的水平。

某股份行資產負債部人士表示,在流動性較為緊張的格局下,一年期MLF的利率低于一年期同業存單發行利率,一級交易商對MLF的需求上升,性價比更高的MLF放量符合市場選擇。

央行貨幣政策執行報告曾指出,MLF利率作為中期政策利率,是中期市場利率運行的中樞,國債收益率曲線、同業存單等市場利率圍繞MLF利率波動。Wind數據顯示,近期國有大行一年期同業存單發行利率已達到2.59%,高于一年期MLF利率9BP,其他類型銀行的同業存單發行利率更高。

“10月以來資金面持續收斂,市場預期不穩,資金利率等快速上行,位于相對高位;且即將進入資金市場跨年階段,市場主體的流動性需求會明顯上升,中期流動性偏緊。考慮到MLF余額、到期壓力以及政府債加快發行和稅期高峰等造成的流動性缺口,需要通過MLF大幅超額續做來緩釋資金面壓力,平穩市場預期,避免流動性分層加劇和資金利率的大幅波動。”民生銀行首席經濟學家溫彬稱。

溫彬還表示,10月以來特殊再融資債密集發行,萬億國債預計于11月中下旬啟動發行,年內國債和地方債發行量較大,信貸投放也有較大資金需求,中長期流動性仍面臨較大壓力。MLF大幅超額續做有助于強化貨幣與財政政策的協同,為寬財政、寬信用營造良好的環境。

據記者統計,截至目前共有27個省份披露特殊再融資債發行計劃,規模合計12553.10億元,其中大部分已發行。

“目前,同業存單利率、國債利率中樞抬升,高于MLF利率,反映近期銀行體系對中長期限資金需求有所增加,主要因為近期國內擾動因素較多,繳稅、繳準、公開市場操作工具到期量大、政府債券發行量大,對市場流動性擾動影響較大。為平穩中長期資金面,支持銀行金融機構加大對實體經濟薄弱環節、重點領域的投放,央行預計可能適度增加長期限流動性投放。”光大銀行金融市場部分析師周茂華稱。

從價格上看,此次一年期MLF操作利率持平于上次,為2.5%。周茂華表示,本月央行量增價平續做MLF,主要是短期市場“主要矛盾”更多在量,此前超預期的利率政策紅利仍有釋放空間。

按照安排,11月20日(下周一)將進行LPR報價。由于定價基礎MLF未變,11月LPR大概率保持穩定。隨著央行超額續做MLF,月中流動性緊張的局面得以緩解,11月15日DR007有所下行。

降準概率下降

近期市場高度關注萬億增發國債對市場流動性的影響以及央行的應對。全國人大常委會10月24日審議通過《國務院關于增加發行國債支持災后恢復重建和提升防災減災救災能力的議案》。根據議案,中央財政將在今年四季度增發2023年國債10000億元,增發的國債全部通過轉移支付方式安排給地方。

記者了解,國債項目申報將于11月中旬截止。后續項目經過增發國債項目實施工作機制審核后,國債發行可能將啟動。而萬億國債發行意味著流動性從市場回流國庫,可能導致流動性趨緊,市場機構則預計央行將降準維穩流動性。

據記者統計,截至11月10日,地方新增一般債發行6600億,新增專項債發行3.6萬億,二者還剩2500億待發行。國債凈融資額為2.66萬億,后續剩余5000億額度待發。但在今年實現5%增長目標不愁的情況下,中央財政赤字應不會足額發行,假如剩余2500億,后續還有2500億額度待發。再加上萬億建設國債,后續50天內待發的新增地方債、國債額度將達到1.5萬億,加上還可能繼續發行的特殊再融資債,政府債券供給壓力不小。

東方金誠的一篇研報稱,綜合考慮接下來信貸投放、特殊再融資債券發行及增發國債帶來的流動性需求,以及從優化銀行流動性結構、降低銀行資金成本等角度考慮,盡管近期MLF連續大規模加量續做,但年底前還有可能再次降準,預計降幅為0.25個百分點。可以看到,今年3月MLF續做加量規模高達2810億,但為支持信貸投放,仍于當月實施全面降準。

周茂華表示,央行貨幣政策要為實體經濟恢復營造適宜的貨幣環境(社融、M2增速與名義GDP增長基本匹配),更多關注逆周期調節。考慮到金融機構備戰“開門紅”及應對年末、跨年流動性需求,不排除央行年底前后推出降準(25BP)、結構性工具的可能。

但也有不同意見。“MLF大幅超額續做的背景下,短期降準的空間縮窄。”溫彬稱。

“一方面隨著特殊再融資債券到賬后,地方會陸續用于償還存量債務,相當于流動性回流銀行體系,緩解市場流動性緊張的局面;另一方面匯率約束下,降準可能會加劇人民幣貶值壓力,因此降準的必要性不大。”前述股份行資產負債部人士表示。

在當前的貨幣政策框架下,降準既是穩增長的工具,也是流動性調節工具。市場普遍預計今年宏觀經濟能完成5%的增長,當前穩增長的壓力并不大,而流動性調節作用則可以通過MLF代替。此次央行在公告中罕見表示“適當供應中長期基礎貨幣”。從歷史上看,央行確有在資金緊張但貶值壓力大時以MLF替代降準的操作。

如2016年1月,當時春節臨近,市場流動性異常緊張,央行本可以通過降準緩解流動性壓力,但當時處于人民幣貶值壓力巨大、單邊貶值預期濃厚的時期,最終央行通過MLF投放了6000億流動性。

時任央行首席經濟學家的馬駿解讀稱,這次央行提供6000億元以上的中期流動性,有替代降準作用的含義。之所以傾向于采用上述短中期流動性管理工具,是因為春節期間對流動性的需求具有明顯的季節性,春節之后不少資金就會回籠。如果過度采用降準的措施,可能導致對短期利率過大的下行壓力,不利于穩定資本流動和匯率。

此次MLF超額續做的規模達6000億,已高于央行降準0.25個百分點釋放的流動性規模(5000多億)。只不過,降準釋放的是零成本的資金,而MLF有利息成本。

(記者 楊志錦)

來源:21世紀經濟報道

責任編輯:林紅

請輸入驗證碼